掲載日:2018/10/11

ローンの組み方を考える

家を建てる時は、必ず気になるのが、住宅ローン。

ZEHの家を建てるときのローンの考え方をまとめました。

通常の住宅とZEHの住宅の建てる金額を考えると、

確実に、ZEHの住宅の方が高くなります。

「良いものを買おう」

「良い環境に投資しよう」

と思ってZEHを選択したのに、いざ実際の金額の話になった場合、

尻込みしてしまうケースがよくあります。

住宅ローンのことまでしっかりと事前に考え、

多角的に検討し、納得し、

本来の想いをぶれずに形にする方法を見つけ出しましょう。

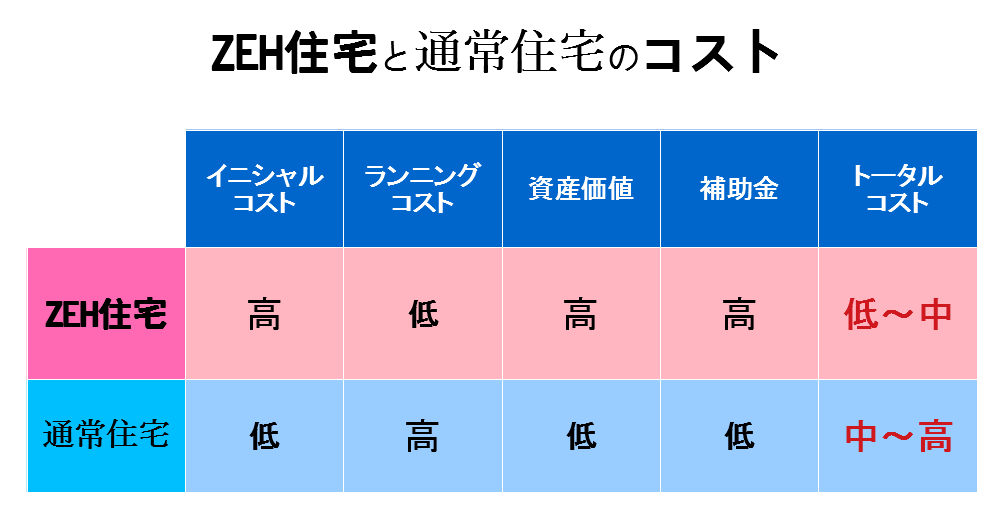

支払い全体のコストを考える

イニシャルコストとランニングコスト

まず、通常の住宅に比べ、ZEHの家は、イニシャルコストは大きくなります。

太陽光パネル、蓄電池、断熱材、各設備etc、高性能なものを使用する分、予算も大きくなります。

ZEH Orientedの場合、太陽光パネルと蓄電池が不要のため、この予算を抑えることができます。

それでも、通常住宅よりは、やはり大きくなってしまいます。

しかし、その分、ZEH住宅は、コストパフォーマンスに抜群に優れています。

その影響は、光熱費・医療費など、生活費全般のランニングコストに幅広く波及する可能性があります。

資産価値

家自体の資産価値も大幅に上がります。

近年、急速に大きくなっている中古市場でも、また、借入時の査定も、通常の家とは別格の扱いとされることが多いです。

補助金

補助金も、ZEHの場合は、国主導で推進を行っているため、通常の住宅よりも断然多く取得できる見込みがあります。

トータルコスト

こうして一つ一つ比較した結果のトータルのコストは、ZEH住宅は、通常住宅と同等、もしくは、長期で見れば割安に感じられることもあり得ます。

それぞれの要素を加味し、実際の自分の支払うコストと「得られるものが何か」を正確に把握しましょう。

高性能住宅向けローン

住宅ローンには、様々な金融機関から多種多様なプランが出ており、

その中には、「高性能住宅向けローン」というものが存在します。

簡単に説明すると、

「一定以上の性能評価をクリアした住宅には、低金利・優遇条件でローンが組めます」

というものです。

例えば、独立行政法人の住宅金融支援機構においても、「フラット35」の派生として、「フラット35S」の制度を行っています。

【フラット35】S

【フラット35】Sとは、【フラット35】をお申込みのお客さまが、省エネルギー性、耐震性など質の高い住宅を取得される場合に、借入金利を一定期間引き下げる制度です。

【フラット35】Sのサイト→ https://www.flat35.com/loan/flat35s/index.html

具体的には、フラット35S(金利Aプラン)では、10年間金利が0.25%引き下げられます。

※ZEH住宅の場合、金利Aプランの適応条件(一次エネルギー消費量等級5の住宅)を基本的にクリアしています。

金利の話は、不確定要素が多いので、実際にどれくらいお得かも気になる点ですが、フラット35Sの紹介ページに以下のような試算が掲載されています。

【試算例】借入額3,000万円(融資率9割以下)、借入期間35年、元利均等返済、ボーナス返済なし、借入金利年1.35%※の場合

※ 2018年4月において借入期間が21年以上、融資率が9割以下、新機構団信付きの場合で、取扱金融機関が提供する最も多い【フラット35(買取型)】の金利

【フラット35】S(金利Aプラン)なら【フラット35】より総返済額が約72万円お得!

(参考) https://www.flat35.com/loan/flat35s/index.html

もちろん、実際には、個々のケースで異なるわけですが、金額面で大きな利点と言えるのではないでしょうか。

家の質が格段に上がる

ZEH住宅は、その省エネ性能から「光熱費がお得」という特長を説明される事が多くあります。

確かに、実際の光熱費も大幅に低くなる見込みがありますが、

それは、省エネ性能が高いから。

省エネ性能が高いと、気密性が高く、夏涼しく冬暖かい家となります。

こうした点は、検討段階では実感しづらいものですが、現在では、モデルハウスなどで実際にZEHの住宅での暮らしを体験できるところもあるので、そうしたサービスを利用するのも一つの手段です。

実際の費用も大切ですが、この「快適に暮らせる家に住む生活」というのが、ZEH住宅の最大のメリットではないでしょうか。

また、別の視点から見てみると、家の質が上がるということは、資産価値が上がるということです。

現在は、住むために建てるわけですが、将来的な運用方法の選択肢が増えることは、ライフステージの変化を考えると悪いことではありません。

高性能住宅向けローンを受けられることも、資産価値が高いことのメリットでもあります。

ソーラーローン

ZEH Orientedでは、太陽光パネルは設置しません。

しかし、金額がネックになって設置を躊躇っている方には、ソーラーローンというものもあります。

家のローンとは別に、太陽光パネルのためのローンを組む方法です。

ソーラーローンの注意点は、当然ながら借入総額は増えること。

また、ZEHの太陽光発電への補助金は、太陽光パネルではなく蓄電池に発生します。

そのため、ZEHの補助金を得るには、蓄電池もセットで導入しないといけません。

ただ、決してマイナスではなく、むしろ、太陽光パネルは、蓄電池とセットで運用することで本来の力を発揮できます。

近年は、蓄電池の値段も大幅に下がっていますので、一昔前のように、太陽光パネルだけを導入するのでは、実生活でも補助金面でも勿体ないと言えます。

資金的な余裕がない場合は、本当に太陽光パネルが必要か検討しましょう。

特に、太陽光パネルが必要ないZEH Orientedの対象地域に家を建てる予定の方は、建築費を抑えてZEHの家を建てることができます。